事件:由行业协会与上市公司共同发起,为应对当前市场供需失衡及产能过剩问题,包括信义光能、福莱特在内的十大光伏玻璃生产厂商召开紧急会议,并达成一致协议,决定自即日起实施封炉减产计划,减产幅度高达30%。 光伏玻璃在光伏产业链中占据着中游的关键位置,它是光伏组件封装的主要材料。这种玻璃以其卓越的特性——高强度、高透光率和高耐候性——而著称。经过钢化处理的光伏玻璃能够为光伏组件提供额外的保护,使其能够承受恶劣的自然环境,如强风、沙尘、冰雹以及极端的温度变化,同时确保太阳能电池的安全和稳定运行。 光伏...

事件:由行业协会与上市公司共同发起,为应对当前市场供需失衡及产能过剩问题,包括信义光能、福莱特在内的十大光伏玻璃生产厂商召开紧急会议,并达成一致协议,决定自即日起实施封炉减产计划,减产幅度高达30%。

光伏玻璃在光伏产业链中占据着中游的关键位置,它是光伏组件封装的主要材料。这种玻璃以其卓越的特性——高强度、高透光率和高耐候性——而著称。经过钢化处理的光伏玻璃能够为光伏组件提供额外的保护,使其能够承受恶劣的自然环境,如强风、沙尘、冰雹以及极端的温度变化,同时确保太阳能电池的安全和稳定运行。

光伏玻璃经过特殊镀膜处理后,能够显著提高透光率,这对于提升太阳能电池片的光电转换效率至关重要,从而增加光伏组件的发电能力。光伏玻璃根据其在光伏组件中的位置和功能,可以分为面板玻璃和背板玻璃两种类型。面板玻璃覆盖在光伏组件的表面,主要用于单玻组件和双玻组件的封装,而背板玻璃则用于组件的背面封装,主要见于双玻组件。

随着双玻组件在市场上的渗透率不断提升,光伏玻璃在光伏组件成本中所占的比重也随之增加。目前,光伏玻璃已成为组件成本中占比最高的辅助材料,其成本占比超过了10%。

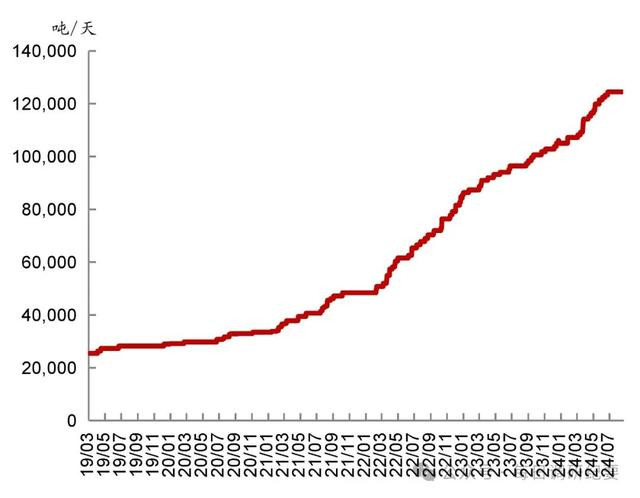

随着下游光伏装机需求的稳步增长,以及双玻组件市场占有率的不断提升,预计2024至2025年间,光伏玻璃的市场需求将呈现逐年上升的趋势,需求量分别为3326万吨、3953万吨及4581万吨。相应地,名义产能的日需求量也将逐步增加,分别达到10.1万吨、12.0万吨和13.9万吨

行业产能过剩情况

按照2024年国内10.1万吨每天的需求看,国内光伏玻璃产能确定性过剩。

价格走势

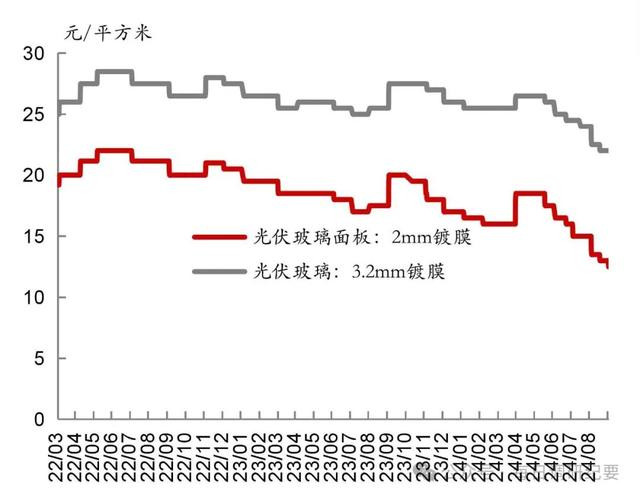

产能过剩叠加下游组件排产较弱影响,光伏玻璃经过上半年4.5月份短暂反弹以后继续下跌。

截至8 月30 日,国内光伏玻璃2.0mm 镀膜(面板)主流价格为12.5 元/平米,环比月初下跌1.75元左右2.0mm玻璃价格下跌幅度超20%,3.2mm 镀膜主流价格为22 元/平米,环比上周持平,较月初继续下跌,库存上,根据卓创数据,光伏玻璃库存超过35天,21年7月份以来最高库存水平。

对于光伏玻璃行业来说,目前主要面临的问题是,供给还在持续增加,未来行业增速放缓和目前行业库存持续高增三个方面影响,价格在几个因素下不断下行,根据统计由于价格走弱,行业的毛利率下降,目前已经降到2%左右。

为了解决产能过剩问题,最有效的手段就是减产,其实从7月初开始行业已经开启了大面的冷修减产,冷修产能超过7840吨每天。

行业近况

当前光伏产业链中哪些环节供需关系相对较好?

在当前光伏产业链中,玻璃环节和电池片环节供需关系相对较好。玻璃环节由于价格大幅下跌,窑炉减少较多,若需求回暖则有望反弹;电池片环节因PERC技术占据主导地位,供需匹配较为理想。此外,胶膜、组件品牌与渠道以及大厨结合的相关环节中期也有较大弹性,但短期内盈利能力尚不明朗。

下半年新产线的投产情况如何?

目前各企业下半年的产线投产节奏普遍放缓,头部企业如信义,福莱特在国内暂无新增产线计划。中建材年内计划点火的秦皇岛、宿迁和洛阳三个1200吨产线也存在延后的趋势。此外,旗滨和南玻等企业的生产线也有不同程度的延期。

下半年玻璃冷修市场有何特点?

下半年将有多条产线进入冷修期,预计共有约1万吨的冷修量。冷修不仅按常规窑炉使用周期(7-8年)执行,还包括部分企业因盈利疲软而提前冷修的情况。这种情况反映出了当前玻璃行业整体盈利状况不佳且对提前冷修造成被动的局面。

今年前六个月玻璃组件市场产销情况如何?

今年前六个月,国内组件产量约为320GW,而随着8月市场价格谈判即将展开,组件厂对玻璃的需求强度较为弱势,排产可能在40至44GW之间浮动,而玻璃月度产量大约为44至45GW,两者间的供需差将继续扩大。同时,出口方面尽管增速不错,但仍难以弥补过快产能增速带来的需求缺口。

八月份玻璃价格趋势如何?

八月份玻璃价格延续下行趋势,虽然下跌幅度收窄,但由于价格已接近大部分企业的生产成本线,进一步下跌空间有限。预测在三四季度间可能出现小幅反弹,但由于库存高企、市场需求并未大幅提升等原因,反弹幅度和持续性都不太理想,年末时价格或将有小幅下滑。

当前库存水平是否高于往年同期,且预计八月份库存变化如何?

目前库存水平确实高于往年同期。根据八月份的组件排产和企业采购心态分析,预计库存可能还会小幅增加,但增速将有所放缓。

全年玻璃日熔量预计多少,供需差会有何变化?

预计全年玻璃日熔量将在11万吨左右,较之前预测有所下调。从供需角度看,由于冷修超出预期及新增点火放缓,2024年光伏玻璃对应组件产量与实际产量的供需差会相应减少。

冷修后,未来是否继续投产的可能性有多大?

300吨及以下的小型窑炉在经过冷修扩产后再度投入市场的价值不高,因为未来玻璃市场将以1000吨及以上的大窑炉为主流。即使是头部企业,对于500吨、600吨以下的小窑炉再次使用经济性的概率也不大。部分小窑炉很可能直接停用,实际产能处于出清状态。

行业库存降到多少天才会出现价格上涨?

通常情况下,若要实现光伏玻璃价格上涨,需要满足两个条件:一是持续性的降库趋势,即需求有足够的支撑使其库存持续下降;二是库存水平低于25天左右。只有当这两个条件都满足时,才有可能推动价格上扬。

未投产产能预计释放的情况是怎样的?供需关系会在何时达到最紧张状态,并预计如何修复?

约有4万吨已具备合规手续但尚未投产的产能,随着行业发展及供需关系缓和,这部分产能有望在未来陆续释放。供需关系最为紧张的时间节点可能在2024年,由于2023年装机量较大导致需求增速较快,而产能稳定下供应压力明显增大。但从2025年起,随着新投产产能陆续进入冷修期以及需求稳步增长,供需关系将会逐步修复,预计在2027-2028年左右市场进入良性发展阶段。

核心标的

之前高盛的研报预计国内光伏产能相当于全球需求的200%,光伏整个产业链全部产能过剩,行业竞争内卷下,下游组件厂商目前以消化自身库存为主,光伏玻璃需求弱势,如果本次行业30%的减产幅度能够达成,行业供应将会回到平衡状态,价格有望反转。

光伏玻璃是产业链供需格局最好的环节,截至2023年底,信义光能和福莱特在光伏玻璃行业中占据领先地位,日熔量分别达到25800吨和20600吨,市场占有率合计超过50%,巩固了其行业双雄的地位。2024年,信义光能计划扩充产能,新增6条产线,日熔量增加6400吨;福莱特也计划增加8条产线,日熔量提升9600吨。预计到2024年末,两家公司的日熔量将分别增至32200吨和30200吨。

未来一旦市场反转,龙头凭借规模优势和产能优势弹性最大。

信义光能:光伏玻璃日熔量2.58万吨,24年新增6400吨,国内产能第一

福莱特:23年光伏玻璃日熔量2.06万吨,24年新增9600吨,仅次于信义光能,目前公司股价已经跌破发行

旗滨集团:光伏玻璃产能为8200吨/日,还有3条1200吨/日生产线(总计3600吨/日)预计在2024年建成投产

南玻A

供需平衡是锂电光伏整个产业链能否盈利反转的关键,7月份以来光伏玻璃行业公司在主动冷修缩减产能新人炒股配资申请,本次行业联合减产30%的节奏将会是关键举措,关注减产的情况。